国际矿业税费制度

国际矿业税费制度

提 要

《矿业税费制度》是我为国外矿业官员讲课的PPT,先后为苏里南、拉美、法语非洲、英语非洲和发展中国家的矿业官员讲课。昨日讲完第5次课,顿觉浑身轻松。看到这讲稿的法语、英语、西班牙语版本,唯独没有中文版本,觉得缺了些什么。为了能让中国的矿业官员也能共享有关国际矿业税费的知识,我将最后一个英语版本译成中文,希望它能在我国矿业税费制定中发挥一点余热。其实第一个版本是中文版本,有英文译本,但从第一个版本起,每次都在修改,第5版本才感到比较满意,但这时它与第一个中文版本差距已经很大了。将第5版本译为中文,把向国外矿业官员讲课的内容在国内以公众号发表,就成 “出口转内销”了。

先将PPT的内容提要如下。

一、国际矿业税费种类

按照国际货币基金组织和世界银行的研究报告,国际矿业税费共有6种:权益金(我国矿法的资源补偿费)、公司所得税、年租(我国矿法的探矿权采矿权使用费)、干股、资源租金税(我国最早的资源税)和红利。各种税费的征收依据提要如下。

1.权益金:各国必收费种,是开采国家所有矿产资源缴纳的费金,号称“矿业第一费”。按我国的术语,属于“矿产资源有偿使用”缴纳的费金。世界上绝大多数国家固体矿产的权益金从价不超过5%,从利不超过15%,石油开采权益金费率主要分布在10%~20%之间。

2. 所得税:各国必收税种,针对公司收入征收的税金,属于企业和个人须尽纳税义务性质。

3. 年租:各国必收费种,是矿业权人排他性占用勘查区块或矿区面积,用于勘查、建设和生产缴纳的费金。

4. 干股:各国选收费种,是国家不投资,要求得到一定比例股份分享投资利润,在非洲国家盛行,其他洲尚未见有。

5. 资源租金税:各国选收税种,仅少数国家设置这一税种,是针对矿业公司和石油公司超额利润征收的税金,设置一个门槛利润率,低于门槛者不征收,高于门槛者征收。我国的资源税开始时属于超额利润性质,征税门槛为利润率12%,后来异化,变成了一个与资源补偿费在征税性质、征收方式和征收时间上完全一样的普税。

6. 红利:各国选收费种,对油气等少数矿产各国普遍收取红利,国外对固体矿产以“先来先办”为主,相当于我国的“申请在先”,仅少数国家全面收取红利。红利是在初次探矿权出现竞争性申请时,通过招标由胜标者缴纳的标金。红利与矿产资源无关,与年租无关,与价款无关,属于“对价”性质。所谓对价,就是对某个申请者以给予矿业权的承诺,因此又称为“签字费”或“签字红利”。红利在签字前缴纳,谁的红利出价高把矿业权给谁,属于矿业权合同外缴费。红利与“机会成本”无关。机会成本是把投资留在当前项目内的利润率概念。低于这个利润率,矿业投资者将在机会成本的驱动下,逃离当前矿业项目另寻投资机会。

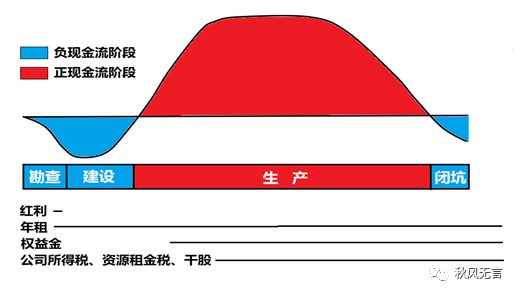

二、矿业税费征收的时间规律

一个矿业项目的全生命周期由勘查、矿山建设、矿山生产和闭坑4个阶段构成。不同阶段的税费种和额度是不同的。决定税费种和额度的主要是现金流量:在负现金流量阶段不征收与矿产资源收益有关的税费,在正现金流阶段先回收投资,再缴纳权益金,最后缴纳公司所得和企业获得纯利润(见下图)。

图1. 矿业税费征收的阶段规律

(据国际货币基金组织图件改编)

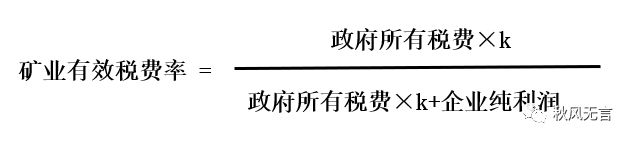

三、矿业有效税费率

矿业有效税费率是综合所有税费、并扣除法律与政策减免抵扣后,矿山企业实际承担的税费率,其计算公式为:

式中k为税费总减免率(减收、豁免、抵扣、补贴)。

目前各国主要把公司所得税、权益金和资源租金税纳入矿业有效税费率计算。世界主要矿产资源国家矿业有效税费率在20%~40%区间,非洲在40%~50%区间,中国在接近50%~70%区间。图2为2019年世界代表性石油公司与矿业公司平均有效税费率。

图2. 2019年世界代表性石油公司与矿业公司平均有效税率

(据纽约证券交易所数据)

四、如何优化政府矿业税费收入

政府希望加大矿业税费收入无疑有其合理的一面,但如何优化、即使政府矿业税费收入最大化,必须遵循市场规律。世界银行的研究报告表明,当有效税费率低于20%的区间时,政府矿业税费收入处于低端;当有效税费率达到20%~40%区间时,政府矿业税费收入达到最高位;当有效税费率高于40%区间时,政府矿业税费收入又进入低端(图3)。因此,20%~40%是政府税费收入的最大化区间。低于这个区间,企业的缴费潜力未得到实现;高于这个区间,政府的矿业税费侵蚀了矿业公司的利润,企业逃离矿业他就,征收税费的市场主体减少,税源走向枯竭。

图3显示政府矿业税费优化区间在税费率20%~40%的范围内,而世界各国公布的矿业有效税费率也主要在20%~40%的范围内,两者不谋而合。这个税费区间范围,政府矿业税费的制定者应给予高度重视。

图3. 政府矿业税费收入的优化区间(据世界银行)

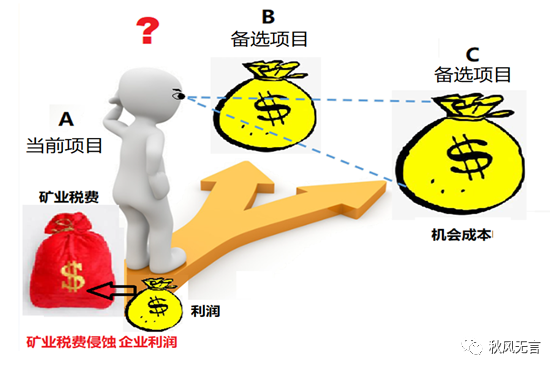

五、研究矿业投资-矿业税费-机会成本的关系

机会成本(opportunity cost)是企业投资选择的重要指标,意为在资金一定的情况下,在选择某个项目时,其他未选择中能获得最高利润的项目,其利润构成所选择项目的机会成本。对当前已投资的矿业项目来说,机会成本是在本项目之外,效益最高项目的利润。如果一个国家矿业税费过重,其后果必然是企业盈利遭到侵蚀,当前项目的投资者将在机会成本的驱动下,把资本向具有高机会成本的其他可投资项目转移。

图4. 矿业投资-矿业税费-机会成本

中国化学矿业协会©版权所有 copyright (2017)

国际合作与市场部电话:010-84829423

联系地址:北京市朝阳区小营北路29号院2-2-901 ICP备案:京ICP备16028155号-1